40代向け終活の専門家、飯塚浩司です。ご覧いただきありがとうございます。

40代の方が未来の備えを考える際に、もしもの時に備える保険はすぐに選択肢に浮かぶかと思いますが、同時に人生で「家」や「車」に次ぐ大きな出費になることも少なくないとも言われています。

ライフステージが変わるごとに、必要な保障も自然と変化するのですが「なんとなく保険のセールスに言われるがまま入って、そのまま放置!」という方も少なくないのではないでしょうか?

ライフステージの違う世代間では、当然備えるべきリスクが異なります。今でこそファイナンシャルプランナーの資格取得の際に保険についての概要を学びましたが、私も会社員時代は保険の種類や加入タイプの違いも良く分からないまま保険に加入していました。

なので過去の私のような方のために、保険の基本についてざっくりと整理するとともに、未来への備え方についてもお話ししたいと思います。

保険の種類とその役割

保険は、何を保障するかによってさまざまなカテゴリーに分かれます。まずは基本的な保険の種類のおさらいです。

保険の種類

- 死亡保険:被保険者の死亡による遺族の生活費を保障。

- 医療保険:病気やケガの治療費に備える。

- 疾病保険:ガンなど特定の病気に対する保障。

- 傷害保険:事故など外的要因によるケガを保障。

- 介護保険:要介護状態になった場合の生活支援。

- 生存保険:満期時に被保険者が生存していた場合、保険金が支払われる。

- 年金保険:老後の生活資金を積み立てる保険。

また、保険は保障期間や保険料の支払い方法によっても分類されます。

保険の加入タイプ

- 終身保険:一生涯の保障を得られるが、保険料は高額になりがち。

- 定期保険:決められた期間だけ保障される。保険料は更新ごとに上昇。

- 逓減(ていげん)定期保険:保険期間が経過するごとに保障額が減少する。

- 養老保険:保険期間満了時に満期保険金が支払われるタイプで、終身保険と定期保険の中間的な存在。

目的や用途に合わせて、保険の種類や加入タイプを選択することが大切です。

保険は備え!が大前提

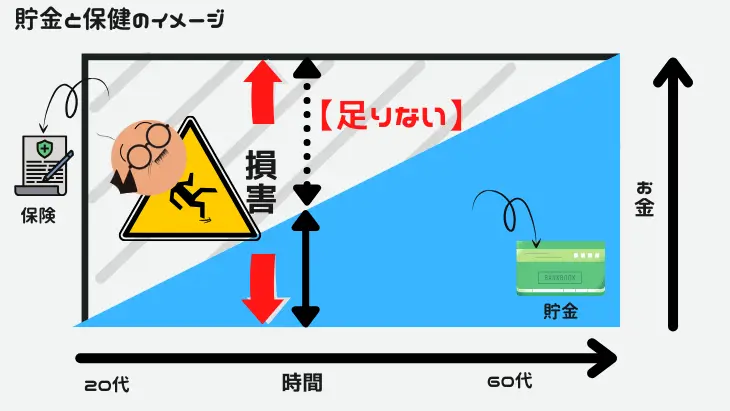

「貯金は三角、保険は四角」という言葉があります。貯金は最初は少ないですが、時間をかけて積み上げることで、だんだんと大きな金額になります。一方で保険は契約した瞬間から、一定の保障額がしっかり確保されることが最大のメリットです。

基本的に保険の役割は、『突発的な出費に備えるもの』です。資産を増やす力はそれほど強くないので、資産を増やす方法については別の方法も検討しながら、ライフステージやリスク許容度に応じて、貯金の「三角」と保険の「四角」部分の関係を調整していくと良いと思います。

40代に必要な保険と投資

さて、「じゃあ40代はどんな保険に入って、どんな投資をしとくべきなの?」という話ですが、一般的には健康リスクや老後資金の確保などを視野に入れ出すべき世代であるといえます。

しかしながら同じ世代でも貯蓄額、家族構成やリスク許容度などは大きくバラつきますので、一概に答えはありません(なので満足な現状ヒアリングもなしに提案される商品は、疑って掛かって良いくらいです)。

ただし、住宅購入などの大きなライフイベント時に、売り手に言われるまま加入して今に至るような保険については、一度内容を確認しておくと良さそうです。ライフステージの変化に伴い、現在必要な保障が当時と変わっていたり、契約時にすでに必要のない保障がついていたりする可能性があるからです。

一方で投資についても、保険で保障される金額や貯蓄などの資産や生活に必要な金額、さらには投資に回せる金額やリスク許容度など、様々な要素が関係してきますのでこちらも一概に正解はありません。

ただ、老後に向けてまだ長期での運用が可能な世代ですので、NISAやiDeCoといった国が後押しする制度も含めて検討してみるのもおすすめです。

40代は「備え」と「増やす」の分岐点

40代は、備えるべきリスクや対象が変化していく頃だと思います。にもかかわらず日々の生活に追われ、現状把握やライフプランの設計に思いが向きづらい時期でもあります。

そこでおすすめなのがエンディングノートです。

エンディングノートは人生の終わりを意識して書き進めていきます。また、保険を含めた資産状況を書き出していきますので、これからの人生で備えるべきリスクや対象と、その大きさが明確になっていきます。

エンディングノートのメリット

- 死を意識する事で自分の価値観や将来の目標が再確認でき、これからの人生設計が立てやすくなる

- 保険や資産の現状を「見える化」でき、無駄な支出の見直しや適切な投資判断がしやすくなる

- もしものことがあった際の家族への負担を減らし、安心を共有できる

今の自分と向き合い、未来に向けて最適な備えを始めましょう。保険で「もしも」に備え、投資等で将来の資産を増やす。このバランスが、これからの人生をより豊かにしてくれます。

エンディングノートは、そのための第一歩。保険や資産の現状を整理することで、必要な保障と不要な出費を見直し、自分らしいライフプランを描けるようになります。

40代はまだまだこれから。小さな見直しが、将来の安心と豊かさに大きくつながるはずです。今こそ、自分の未来をしっかりとデザインしていきましょう!

関連記事はこちら

オリジナルエンディングノート販売中

『終わりを思い浮かべる』事であなたの大切な価値観を見つめ直し、人生の後半戦を加速させるためのエンディングノート。